制度拡充の概要

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

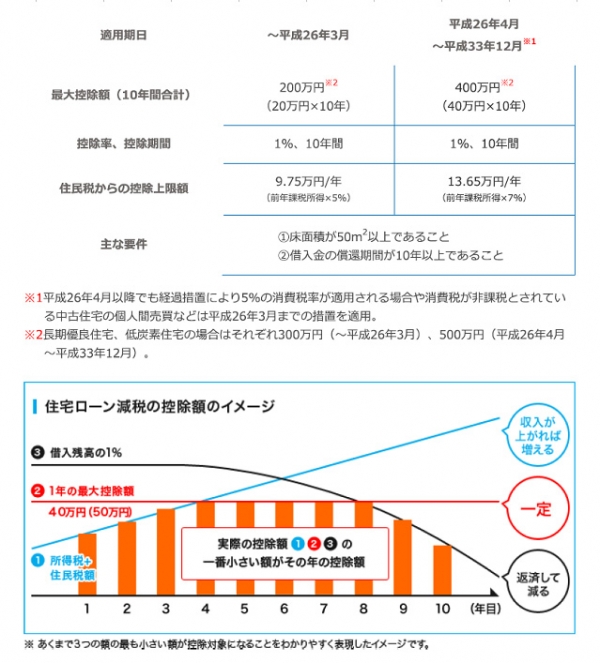

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます

(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

この住宅ローン減税制度は、平成26年4月からの消費税率の引上げにあわせて、下表のとおり大幅に拡充されています。

なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

※住宅ローンには団信保険も込です(※フラット35は任意)、かつローン減税で戻る額も頭に置いて資金計画を賢く建てる必要があります

自己資金を入れる場合は特に!!手持ちに残して置いた方が得になるケースも有ります。

まずは家づくりのみならず資金計画からお気軽にご相談下さい。

関連キーワード

関連記事

- 信用情報がブラックでも、住宅ローンは借りられるの?

- 年収の何倍借りれるの?審査金利って何?

- 2025年施行、建築基準法改正について

- 住宅ローンの審査ってどんなとこが見られるの?

- 保険選びで陥りがちなミスと対策

- 国による新築住宅向け補助金

- 住宅ローンと10年物国債、変動金利と無担保コールレートとの関係

- 住宅ローンと短期プライムレート/長期プライムレートとの関係

- 家財保険の選び方と見直し方(第5話)

- 木造住宅の耐用年数とメンテナンスの有用性と費用について

- 住宅ローン関連保険の種類と特徴(第4話)

- 住宅ローンについて④ ~住宅ローンの返済計画の重要性とその相談先~

- 住宅ローンについて③

- 住宅ローンについて②

- 住宅ローンの仕組みとポイント①

- あなたに合う住宅ローンはどれ? 「変動金利」と「固定金利」の違いを知ろう

- 住宅用ローン所得控除

- 住宅ローンについて

- 団体信用生命保険ってなあに?

- 中古住宅を購入してリノベーションするメリットは?